تراجع غير مسبوق في أسعار الشحن: مؤشر الحاويات العالمي يواصل الهبوط للأسبوع الـ15 على التوالي

أخبار الشحن | بقش

شهدت أسواق النقل البحري العالمية انخفاضاً جديداً هذا الأسبوع، مع تراجع مؤشر درويري العالمي للحاويات (WCI) بنسبة 8% ليصل إلى 1,761 دولاراً للحاوية القياسية (40 قدماً). ويمثل هذا التراجع الأسبوع الخامس عشر على التوالي من الانخفاضات المتواصلة، في إشارة واضحة إلى الأزمة التي يواجهها قطاع الشحن البحري بعد فترة من الاضطرابات في سلاسل الإمداد العالمية.

وبحسب بيانات المؤشر الصادرة يوم الخميس 25 سبتمبر 2025، فإن الهبوط شمل مختلف المسارات الرئيسية، من آسيا إلى الولايات المتحدة وأوروبا، مع تزايد الفجوة بين العرض والطلب نتيجة تباطؤ الحركة التجارية وضعف شهية الأسواق. هذا التراجع المستمر يُنظر إليه على نطاق واسع كإشارة إلى دخول قطاع الشحن في مرحلة تصحيح طويلة الأمد بعد طفرة الأسعار التي شهدها في أعقاب جائحة كورونا والحرب الروسية الأوكرانية.

ويشير خبراء سلسلة التوريد لدى درويري إلى أن الوضع الحالي لا يُعد مجرد تقلب قصير المدى، بل هو انعكاس لواقع جديد فرضته عوامل اقتصادية وجيوسياسية متشابكة، من بينها ضعف الاستهلاك في الأسواق الغربية، والسياسات الحمائية التي تقيّد التجارة، وتغير أنماط الإنتاج وسلاسل الإمداد.

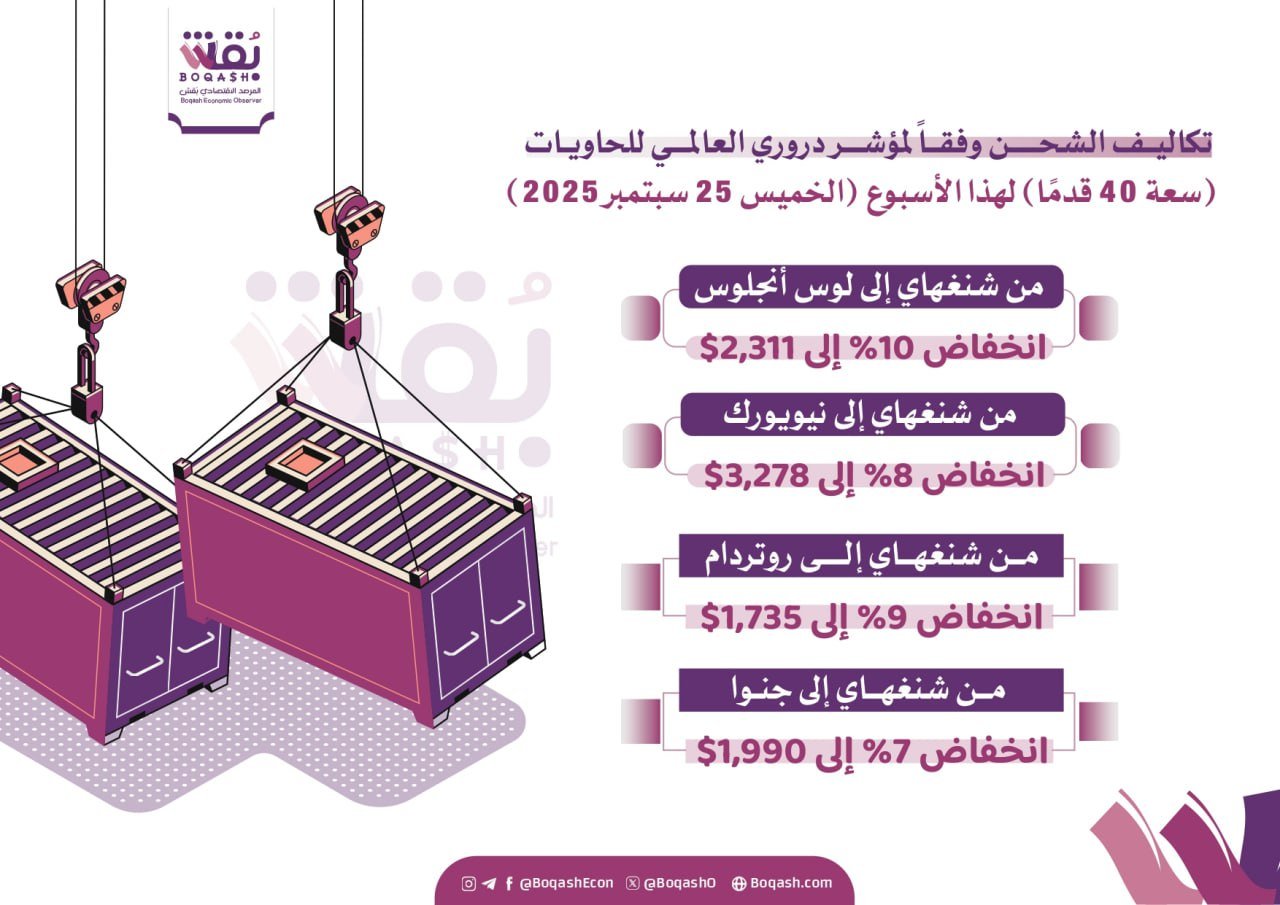

هبوط حاد في الخطوط الأمريكية

سجلت أسعار الشحن الفوري من شنغهاي إلى الساحل الغربي للولايات المتحدة (ميناء لوس أنجلوس) انخفاضاً حاداً بلغ 10% لتستقر عند 2,311 دولاراً للحاوية القياسية. أما على الخط الشرقي نحو نيويورك، فقد تراجعت الأسعار بنسبة 8% لتصل إلى 3,278 دولاراً. هذه الأرقام تُظهر أن سوق أمريكا الشمالية لم تعد قادرة على استيعاب الزيادات السابقة، في ظل تراجع الطلب الاستهلاكي وتباطؤ النشاط الصناعي.

ويرى محللون أن ضعف الطلب الأمريكي مرتبط بشكل مباشر بارتفاع تكاليف المعيشة وزيادة أسعار الفائدة التي حدّت من القوة الشرائية للمستهلكين، ما انعكس على حجم الواردات من آسيا. وتشير البيانات الاقتصادية الصادرة عن وزارة التجارة الأمريكية إلى أن واردات التجزئة تراجعت خلال الربع الثالث من العام الجاري بنسبة تقارب 6% مقارنة بالعام الماضي.

هذا التراجع يطرح تساؤلات حول قدرة شركات النقل البحري الكبرى مثل Maersk وCMA CGM وMSC على المحافظة على هوامش أرباحها، خصوصاً وأنها استثمرت بشكل ضخم في توسيع أساطيلها خلال فترة الازدهار 2020 – 2022، وهي الآن تواجه أزمة فائض في الطاقة الاستيعابية.

آسيا – أوروبا: السوق يفقد الزخم

الخطوط الملاحية بين آسيا وأوروبا، التي تعد شرياناً أساسياً للتجارة العالمية، شهدت هي الأخرى انخفاضات جديدة. فقد تراجعت أسعار الشحن على خط شنغهاي – روتردام بنسبة 9% لتصل إلى 1,735 دولاراً، فيما هبطت أسعار خط شنغهاي – جنوا بنسبة 7% إلى 1,990 دولاراً. هذه الأرقام تمثل أدنى مستوياتها منذ أكثر من ثلاث سنوات، ما يعكس حالة الركود التي تضرب الأسواق الأوروبية.

ويربط محللون هذا التراجع بتباطؤ الاقتصاد الأوروبي، حيث سجلت ألمانيا – أكبر اقتصاد في الاتحاد الأوروبي – انكماشاً بنسبة 0.3% في الناتج المحلي الإجمالي خلال الربع الثاني من 2025. كما أن أزمة الطاقة التي لا تزال تلقي بظلالها على القارة العجوز، جعلت من الصناعات الأوروبية أقل قدرة على المنافسة، وبالتالي انخفض الطلب على المواد الخام والبضائع المستوردة.

وبحسب ما رصده بقش من متابعة تقارير التجارة الدولية، فإن شركات النقل لجأت إلى تقليص السعة التشغيلية عبر إلغاء بعض الرحلات (Blank Sailings) لمواءمة العرض مع الطلب، لكن هذه الاستراتيجية لم تفلح في وقف الانخفاض السعري، نظراً لحدة تراجع الاستهلاك وتراكم المخزونات لدى المستوردين الأوروبيين.

تأثير العطلات الصينية على السوق

من العوامل التي فاقمت الوضع الحالي اقتراب عطلة “الأسبوع الذهبي” في الصين، والتي تبدأ في 1 أكتوبر وتمتد لثمانية أيام، حيث تغلق معظم المصانع أبوابها، ما يؤدي إلى تباطؤ الشحنات بشكل ملحوظ. ومع توقف الإنتاج الصيني – الذي يشكل نحو 30% من إجمالي التجارة العالمية – يصبح من الطبيعي أن تتراجع حركة الحاويات في الموانئ الدولية.

وبحسب توقعات درويري، فإن أسعار الشحن مرشحة لمزيد من الانخفاض خلال الأسبوع المقبل على الأقل، وربما تستمر في التراجع خلال الربع الرابع من العام، ما لم يحدث تدخل قوي من قبل شركات النقل عبر تحالفاتها الكبرى لخفض السعة. إلا أن مثل هذا التدخل يبقى محفوفاً بالمخاطر القانونية، إذ تواجه الشركات اتهامات متكررة بالاحتكار والتلاعب بالأسعار.

وتشير قراءة بقش إلى أن هذه الدورة الموسمية المرتبطة بالعطلات الصينية، وإن كانت متوقعة، إلا أنها هذا العام تحمل بعداً إضافياً يتمثل في ضعف الطلب العالمي، ما يجعل أثرها مضاعفاً مقارنة بالسنوات السابقة.

عرض يفوق الطلب

في تقييمه للوضع المستقبلي، حذّر فريق درويري لتوقعات الحاويات من أن التوازن بين العرض والطلب سيواصل الضعف خلال الأرباع المقبلة، وهو ما يعني أن الأسعار قد تشهد مزيداً من الانكماش. المشكلة الأساسية تكمن في الفجوة بين النمو البطيء للتجارة العالمية مقابل التوسع الكبير الذي شهدته أساطيل الحاويات خلال الأعوام الأخيرة.

فبحسب بيانات اتحاد النقل البحري الدولي، تمت إضافة أكثر من 1.5 مليون حاوية مكافئة (TEU) إلى الأساطيل العالمية في النصف الأول من 2025 وحده، نتيجة طلبيات ضخمة وضعتها الشركات خلال فترة الطفرة. هذا الفائض في السعة يعزز من المنافسة السعرية بين شركات النقل التي تحاول جذب العملاء بأي ثمن.

ويشير خبراء الاقتصاد البحري إلى أن السوق قد يشهد دخولاً في “حرب أسعار” شبيهة بما حدث في 2016، حين انهارت شركة Hanjin Shipping الكورية الجنوبية بسبب فائض السعة وعجزها عن تغطية التكاليف التشغيلية. السيناريو ذاته قد يتكرر اليوم إذا استمرت الأسعار في الانخفاض إلى ما دون مستويات التكلفة.

التداعيات على سلاسل الإمداد

انخفاض أسعار الشحن له جانب إيجابي بالنسبة للمستوردين والمستهلكين، إذ يساهم في تقليل تكاليف الاستيراد وبالتالي يخفف بعض الضغوط التضخمية. لكن في المقابل، فإن استمرار التراجع يهدد استدامة شركات النقل البحري، التي تمثل العمود الفقري للتجارة الدولية.

وبحسب ما اطلع عليه بقش في تقارير اقتصادية حديثة، فإن شركات الشحن قد تلجأ إلى خفض خدماتها أو إعادة هيكلة مساراتها، ما قد يؤدي إلى اضطرابات جديدة في سلاسل الإمداد. كما أن البنوك الدائنة لهذه الشركات بدأت تراقب عن كثب وضعها المالي خشية حدوث انهيارات مفاجئة.

في الوقت ذاته، قد يشجع الانخفاض المستمر في أسعار النقل على زيادة الطلب في بعض القطاعات، مثل تجارة التجزئة والإلكترونيات، التي تستفيد مباشرة من تراجع كلفة الاستيراد. إلا أن الأثر العام يبقى مرهوناً بمدى تعافي الاقتصاد العالمي من حالة الركود التي يعيشها.

نظرة مستقبلية قاتمة

الخلاصة أن سوق الشحن البحري العالمي يعيش مرحلة دقيقة من التحول، حيث انتهت فترة الطفرة غير المسبوقة التي غذّتها الأزمات، ليبدأ الآن عصر جديد من التصحيح والبحث عن توازن. وبحسب تقارير درويري ورصد بقش، فإن الانخفاض المستمر في مؤشر الحاويات العالمي قد يستمر على الأقل حتى منتصف 2026، ما لم يحدث تحسن جوهري في الطلب العالمي أو تراجع في السعة التشغيلية للأساطيل.

التحديات لا تقتصر على الجوانب الاقتصادية فحسب، بل تمتد إلى العوامل الجيوسياسية. فالحرب التجارية بين الولايات المتحدة والصين، والنزاعات الإقليمية مثل أزمة البحر الأحمر، والاضطرابات في سوق الطاقة، كلها عناصر تزيد من هشاشة الوضع وتعمّق حالة عدم اليقين.

بالنسبة للمستوردين والمصدرين حول العالم، يبقى التكيف مع هذه المرحلة أمراً حتمياً، سواء عبر إعادة هيكلة عقود النقل، أو تنويع خطوط الإمداد، أو تبني سياسات تخزين أكثر مرونة. أما بالنسبة لشركات الشحن، فإن السنوات المقبلة قد تحدد مصيرها بين البقاء والاندماج أو الإفلاس والانهيار.