أخبار الشحن | بقش

في تطور يعكس حالة عدم اليقين التي تخيم على التجارة العالمية، سجل مؤشر دروري العالمي للحاويات (WCI) انخفاضاً حاداً للأسبوع الثاني على التوالي، حيث هوى بنسبة 9% خلال الأسبوع المنتهي في 26 يونيو 2025.

يأتي هذا التراجع، الذي يضع حداً لموجة من المكاسب استمرت لخمسة أسابيع متتالية، ليكشف عن هشاشة التعافي في قطاع الشحن البحري، مدفوعاً بشكل مباشر ببرود الطلب على البضائع المتجهة إلى الولايات المتحدة.

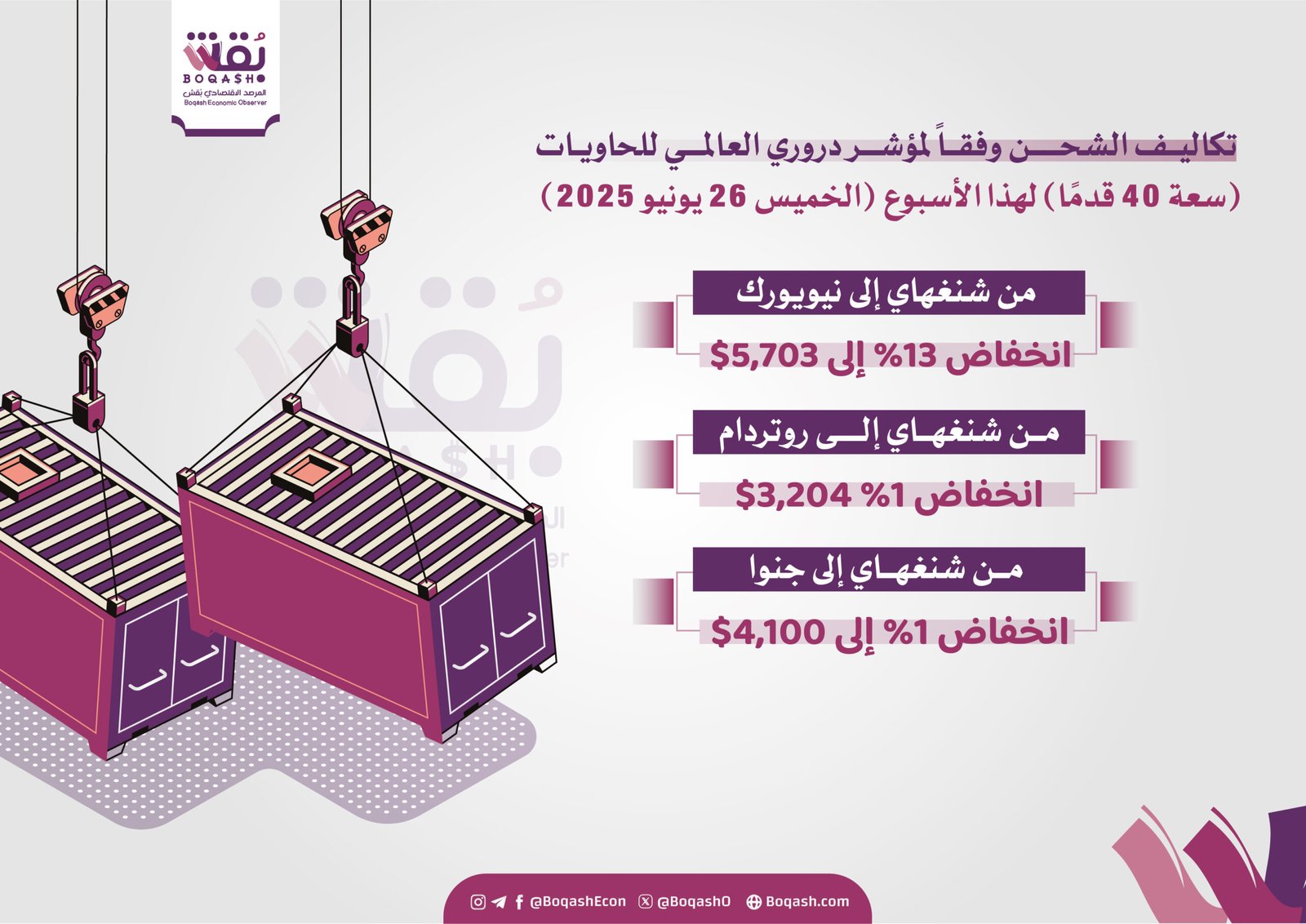

كانت الخطوط التجارية عبر المحيط الهادئ هي الأكثر تضرراً، فقد شهدت أسعار الشحن الفوري من شنغهاي إلى نيويورك انخفاضاً بنسبة 13%، لتستقر عند 5,703 دولارات أمريكية للحاوية قياس 40 قدماً.

وبشكل أكثر حدة، تراجعت الأسعار على خط شنغهاي إلى لوس أنجلوس بنسبة 20%. ومع ذلك، فإن هذه الأرقام لا تروي القصة كاملة؛ فعلى الرغم من هذا الانخفاض الأسبوعي، لا تزال الأسعار على خط نيويورك مرتفعة بنسبة 56% مقارنة بمستوياتها قبل سبعة أسابيع (في 8 مايو)، بينما لا تزال أسعار خط لوس أنجلوس أعلى بنسبة 38% خلال نفس الفترة.

ويشير هذا إلى أن الارتفاع الأخير في الواردات الأمريكية، والذي تزامن مع تعليق مؤقت للرسوم الجمركية المشددة، لم يكن شرارة لتعافٍ مستدام، بل أقرب إلى “فقاعة مؤقتة” مدفوعة بالرغبة في التخزين الاستباقي قبل عودة السياسات الحمائية المحتملة.

صمود نسبي على الجبهة الأوروبية

على النقيض من المسارات الأمريكية، أظهرت خطوط الشحن الرئيسية بين آسيا وأوروبا صموداً ملحوظاً، حيث ارتفعت أسعار الشحن من شنغهاي إلى روتردام ومن شنغهاي إلى جنوة بنسبة طفيفة بلغت 1%، لتصل إلى 3,204 دولارات و4,100 دولار للحاوية قياس 40 قدماً على التوالي.

يعكس هذا التباين تفاوتاً في ديناميكيات الطلب بين الاقتصادات الغربية الكبرى، وقد يشير إلى أن الطلب الأوروبي، رغم التحديات الاقتصادية، لا يزال أكثر استقراراً من نظيره الأمريكي المتقلب.

لا يمكن قراءة مشهد الشحن البحري بمعزل عن التوترات الجيوسياسية المتصاعدة، خاصة في منطقة الشرق الأوسط، فقد أدت الهجمات في البحر الأحمر إلى تغيير جذري في مسارات التجارة العالمية.

اضطرت العديد من شركات الشحن الكبرى إلى تجنب قناة السويس، التي يمر عبرها نحو 12-15% من التجارة العالمية، واختيار طريق رأس الرجاء الصالح الأطول والأكثر تكلفة، هذا التحول لم يضف أسابيع إلى رحلات الشحن فحسب، بل أدى إلى ارتفاع صاروخي في تكاليف التشغيل وأقساط التأمين على السفن، وهي تكاليف يتم تمريرها في نهاية المطاف إلى المستهلكين، مما يغذي الضغوط التضخمية العالمية.

وقد أعلنت هيئة قناة السويس عن انخفاض إيراداتها بشكل كبير، وتسعى حالياً لتقديم حوافز وتخفيضات في محاولة لاستعادة حركة الملاحة لسابق عهدها، وقد بدأت بعض الخطوط الملاحية الكبرى مثل “CMA CGM” بالعودة التدريجية، لكن حالة الحذر لا تزال هي السائدة.

الضبابية تكتنف النظرة المستقبلية

يتوقع محللو “دروري” في تقريرهم لتوقعات الحاويات (Container Forecaster) أن يضعف ميزان العرض والطلب مجدداً في النصف الثاني من عام 2025، وهو ما من شأنه أن يفرض ضغوطاً إضافية تؤدي إلى انخفاض أسعار الشحن الفوري.

ومع ذلك، تبقى هذه التوقعات محفوفة بدرجة عالية من عدم اليقين. فالاستقرار المستقبلي للأسعار وتوقيت تغيراتها سيعتمدان بشكل حاسم على متغيرين رئيسيين: أولاً، نتيجة الطعون القانونية المعقدة ضد الرسوم الجمركية التي فرضتها إدارة ترامب، وثانياً، مدى تأثر الطاقة الاستيعابية للشحن بالعقوبات الأمريكية المحتملة على السفن الصينية. هذان العاملان، إلى جانب المسار غير المؤكد للتوترات الجيوسياسية، يجعلان من الصعب التنبؤ بمسار واضح للسوق في الأشهر المقبلة.